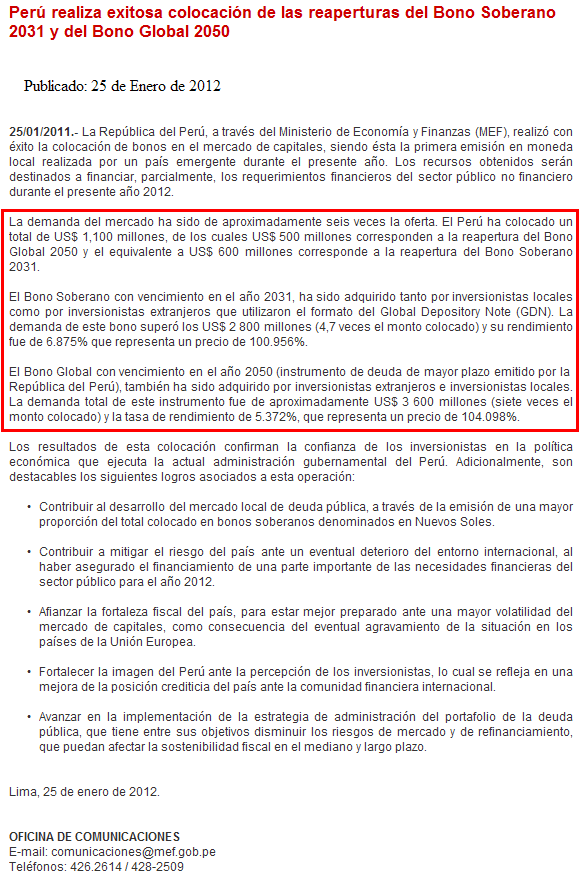

Las estadísticas del 2010 (aún no están disponibles las del 2011) nos dicen que

El Callao es el principal puerto del Pacífico sudamericano, pues movilizó más TEU (contenedores de 20 pies de largo) que cualquier otro de la zona. Conociendo eso, a continuación haremos una comparación visual y numérica de los principales terminales que compiten con él, para ver cómo lo dicho arriba se refleja en su infraestructura y equipamiento. Nos referiremos únicamente al movimiento de contenedores, por ser esta la más moderna e importante modalidad de transporte de carga.

El Callao, aquí con un buque de más de 300 metros de eslora en su Muelle Norte.

Nuestro principal terminal embarcó y desembarcó el año en referencia 1'346,186 TEU. Lo hizo en sus dos muelles para contenedores, el Sur y el Norte.

El Muelle Sur, operado por la emiratí Dubai Ports, es, como sabemos, el más grande y moderno. Tiene una longitud de 650 metros, dos amarraderos, y una profundidad de 16 metros. Dado que la profundidad del canal de ingreso y la poza de maniobras también ya es de 16 metros (gracias al dragado efectuado hace poco tiempo), el muelle ha quedado en capacidad de atender grandes buques, como lo hizo en noviembre, al recibir al Nabucco, gigantesco Post Panamax que llegó a plena carga, con 8,500 TEU (contenedores de 20 pies de largo). Su equipamiento principal consta de 6 grúas pórtico de muelle (Post Panamax) y 18 de patio. Su patio de contenedores, de 21.5 hectáreas, puede albergar 850 mil de ellos al año. Allí existen 240 conexiones reefer para contenedores refrigerados, además de conectores móviles.

El Muelle Norte, en manos de la danesa APM Terminals, tiene 390 metros de largo y 183 de ancho, y una profundidad de once metros. Cuenta con dos frentes de atraque (con dos amarraderos cada uno); en el del lado sur se ubican sus dos grúas pórtico de muelle y dos de patio.

Es decir, nuestro puerto cuenta con muelles para contenedores con un largo total de más de un kilómetro, atendidos por 8 grúas pórtico, cantidad superior a la de todos los otros puertos de la costa pacífica sudamericana.

El segundo puerto por movimiento de contenedores es

Guayaquil, en Ecuador, que en el 2010 movilizó 1'093,349 TEU.

El puerto de Guayaquil. Al centro, su terminal de contenedores.

Este terminal, operado por CONTECON, subsidiaria de la filipina International Container Terminal Services Inc (ICTSI), cuenta con un muelle para contenedores de 700 metros de largo, con dos amarraderos (uno de 370 y otro de 330 metros). El equipamiento principal consiste en tres grúas pórtico de muelle y ocho de patio, así como en dos grúas móviles. En abril del 2010, una mala maniobra de un buque destruyó una de sus grúas de muelle, que en abril del 2011 fue reemplazada con una nueva. En cuanto a otras instalaciones, el terminal cuenta con 1,000 conexiones reefer, para contenedores refrigerados.

Dos importantes desventajas de Guayaquil son su escasa profundidad (de solo 10 metros), y su largo canal de entrada (de 94 kilómetros), que obliga a los buques a una tediosa navegación de cuatro horas desde mar abierto.

El tercer terminal de la costa sudamericana del Pacífico es

Valparaíso, en Chile, que en el 2010 movilizó 878,787 TEU. Su muelle de contenedores es operado por la empresa Terminal Pacífico Sur.

Valparaíso, principal puerto chileno.

Dicho terminal, de 985 metros de largo, posee cinco amarraderos. Los tres primeros, de 620 metros de largo en total, tienen una profundidad de 12 metros, en tanto que los dos restantes tienen un largo total de 365 metros y una profundidad de 10 metros.

Para la carga y descarga de contenedores, el puerto dispone de cinco grúas pórtico de muelle, tres de ellas Post Panamax y dos Panamax. Asimismo, cuenta con dos grúas móviles (con una capacidad de 100 toneladas) y doce grúas de patio. En cuanto a conexiones reefer (para contenedores refrigerados), posee 2,000.

El cuarto puerto más importante de esta parte del mundo también es chileno:

San Antonio. Es el más cercano a Santiago, ciudad de la cual lo separan solo 100 kilómetros. Además, está a solo 60 kilómetros al sur de Valparaíso. El año 2010 movilizó 870,719 TEU.

San Antonio, el segundo más importante terminal chileno.

Su muelle principal, especializado en contenedores, es el denominado Molo Sur, concesionado a la empresa San Antonio Terminal Internacional. Tiene 769 metros de largo, posee tres amarraderos y una profundidad de 15 metros (380 metros con calado autorizado de 13.5 metros y 389 metros con calado autorizado de 11.34 metros).

En cuanto a equipamiento, dispone de seis grúas pórtico de muelle (cuatro Post Panamax y dos Panamax) y dos de patio. Su patio tiene una capacidad de almacenaje estático de 20,252 TEU, y cuenta con conexiones reefer para más de 2 mil contenedores refrigerados.

El quinto puerto de esta lista es el de

Buenaventura, en Colombia, que en el 2010 movilizó 662,821 TEU. Si bien Cartagena es el principal puerto colombiano (movilizó nada menos que 1'581,401 TEU), no lo consideramos en esta reseña porque no mira hacia el oceáno Pacífico, sino más bien hacia el mar Caribe.

Buenaventura, principal puerto colombiano en la costa del Pacífico.

Este puerto es operado por la empresa mixta de derecho privado Sociedad Portuaria Regional de Buenaventura. Su terminal de contenedores tiene una longitud de 560 metros, y cuenta con cuatro grúas pórtico de muelle Post Panamax, dos grúas móviles (una Gottwald y una Liebherr, ambas aptas para cargar hasta 100 toneladas), y 16 grúas pórtico de patio. Su capacidad de almacenamiento es de hasta 19,298 TEU diarios, existiendo 384 tomas reefer para contenedores refrigerados.

En cuanto a profundidad, varía entre 9 y 12.15 metros. El buque más grande llegado allí ha sido el Puelo, de 304 metros de eslora, 40 de manga y 14 de calado máximo, capaz de cargar 6,540 contenedores.

Los restantes puertos de la costa pacífica sudamericana tuvieron en el 2010 un movimiento de contenedores bastante más pequeño que el de los nombrados. Es el caso de los chilenos puertos de San Vicente (363,557 TEU), Iquique (264,974), Lirquén (231,636), Coronel (139,474), Arica (130,984), Puerto Angamos (129,000) y Antofagasta (103,795) y el peruano Paita (126,520). Ese menor movimiento va de la mano de una infraestructura de carga y descarga más modesta.

Acerca de nuestros terminales, cabe hacer varias precisiones. El Callao está iniciando la construcción de su gran Muelle Norte Multipropósito, que incorporará un largo frente de atraque, un enorme patio para contenedores y un gran número de grúas pórtico, tanto de muelle como de patio. Además, el Muelle Sur será ampliado, añadiendo un tercer amarradero a los dos actuales, incorporando una nueva área para contenedores y sumando tres nuevas grúas pórtico de muelle y nueve de patio. Con ello, nuestro primer puerto no solo consolidará su posición de líder y se encaminará a ser el hub en esta zona, sino que se pondrá a la altura de los mayores puertos de todo el continente.

En el norte, Paita está en camino de construir su nuevo muelle para contenedores, que le dotará de un gran patio, una grúa pórtico de muelle (a la que algún tiempo después se se sumará una segunda) y varias de patio. En el sur, el muy eficiente puerto de Matarani también está dando pasos para dejar atrás su escaso movimiento de contenedores (apenas 18,278 TEU en el 2010) e intensificar esta forma de mover la mercadería, preparándose para atender, por ejemplo, las exportaciones de pellets de plásticos de la futura petroquímica de la zona.

Esos planes de expansión permitirán, sin duda, mejorar la posición relativa de nuestros principales puertos en el ámbito internacional.